Mutual Funds: స్మాల్ క్యాప్ ఫండ్లపై రాబడులివే..

- ABC MEDIUM

- ABC LARGE

- ABC EXTRA LARGE

ఎఫ్డీలపై, వివిధ సాంప్రదాయ పథకాలపై వచ్చే రాబడిని తక్కువగా భావించేవారు, రిస్క్కు సిద్ధపడేవారు..ఈక్విటీ మార్కెట్ పెట్టుబడుల వైపు చూస్తుంటారు. కొన్ని నెలల నుంచి ఈక్విటీ మార్కెట్ల ఫలితాలు ఊగిసలాట థోరణిలో ఉన్నప్పటికీ సిప్ల ద్వారా మ్యూచువల్ ఫండ్లలో పెట్టుబడి పెట్టేవారు ఇప్పటికీ చాలా ఎక్కువ. ఈక్విటీ మార్కెట్ పెట్టుబడులపై సాధారణంగా రిస్క్ ఉంటుంది. స్మాల్ క్యాప్ మ్యూచువల్ ఫండ్లలో ఇది మరింత ఎక్కువ. ఇవి, స్మాల్ క్యాప్ కేటగిరీ నుంచి పెట్టుబడి కోసం స్టాక్స్ ఎంచుకుంటాయి. ఇందులో అతిపెద్ద 250 స్టాక్స్(మార్కెట్ క్యాపిటలైజేషన్) మినహా అన్ని స్టాక్స్ ఉంటాయి. ఇవి ప్రధానంగా రూ.5,000 కోట్ల కంటే తక్కువ మార్కెట్ క్యాపిటలైజేషన్ ఉన్న కంపెనీల షేర్లలో పెట్టుబడి పెడతాయి. ఇతర రకాల ఈక్విటీ ఫండ్లతో పోలిస్తే స్మాల్ క్యాప్ ఫండ్లు అధిక రిస్క్తో ముడిపడి ఉంటాయి. మార్కెట్లో స్వల్ప ఒడిదుడుకులు కూడా స్మాల్ క్యాప్ కంపెనీల షేర్ల ధరలపై భారీ ప్రభావం చూపుతాయి. అయినప్పటికీ, ఈ ఫండ్లు 8-10 ఏళ్ల దీర్ఘకాల పెట్టుబడులపై గణనీయమైన రాబడిని అందించగల సామర్థ్యాన్ని కలిగి ఉన్నాయి.

లార్జ్-క్యాప్, మిడ్-క్యాప్ ఫండ్స్ కంటే స్మాల్ క్యాప్ మ్యూచువల్ ఫండ్లు మార్కెట్లు జోరు మీద ఉన్నప్పుడు ఎక్కువ రాబడిని ఇవ్వగలవు. అయితే, ఇందులో స్వల్పకాలంలో నష్టాలు వచ్చే అవకాశాలు ఎక్కువ. స్మాల్ క్యాప్ ఫండ్లలో రిస్క్ అధికంగానే ఉంటుంది. కాబట్టి, ఇందులో పెట్టుబడి పెట్టే పెట్టుబడిదారులు కొన్నిసార్లు నష్టాలకు కూడా సిద్ధపడి ఉండాలి.

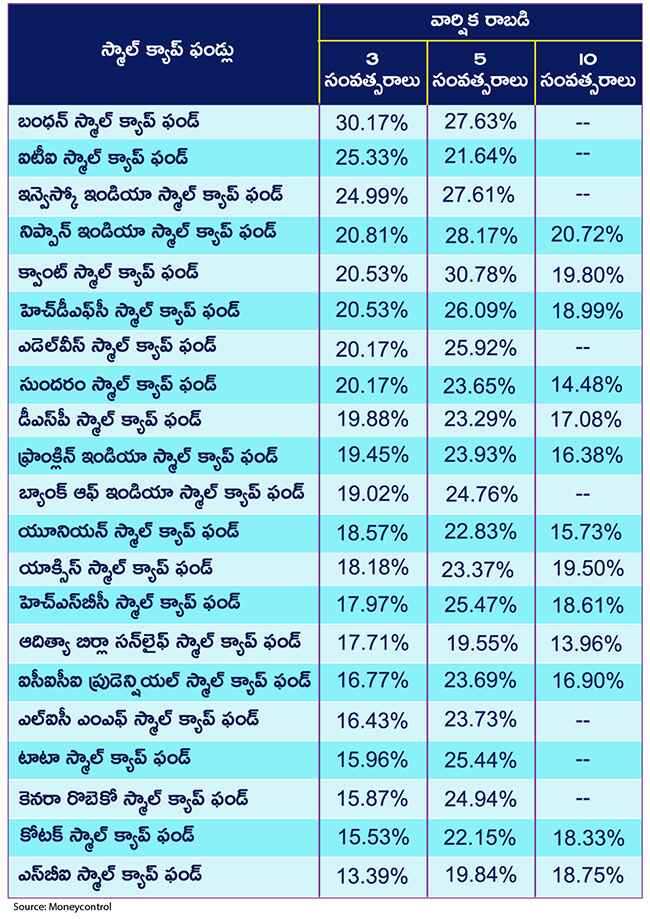

3, 5, 10 సంవత్సరాలలో 13% కంటే ఎక్కువ రాబడిని అందించిన ఫండ్ల జాబితా ఇక్కడ ఉంది. 2025, డిసెంబరు 18 వరకు అత్యుత్తమ పనితీరు కనబరిచిన స్మాల్ క్యాప్ మ్యూచువల్ ఫండ్లను ఇక్కడ చూడండి.

గమనిక:మ్యూచువల్ ఫండ్లలో పెట్టుబడులు మార్కెట్ రిస్క్లకు లోబడి ఉంటాయి. ఇవే ఫలితాలు భవిష్యత్తులోనూ వస్తాయని హామి లేదు. ఇందులో పెట్టుబడులు పెట్టేముందు SEBI రిజిస్టర్డ్ ఇన్వెస్ట్మెంట్ అడ్వైజర్ను సంప్రదించడం మంచిది.

► Read latest Business Newsand Telugu News► Follow us on Facebook, Twitter, Instagram& Google News. Tags :గమనిక:ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

- ఆరోగ్య బీమా పాలసీలపై మినహాయింపులివే.. ఆరోగ్య బీమా మినహాయింపులు..పాలసీ ప్రయోజనాలను గణనీయంగా ప్రభావితం చేస్తాయి. ఆ మినహాయింపులేంటో ఇక్కడ తెలుసుకుందాం.

- కుటుంబానికి ఇద్దాం నిజమైన భరోసా పిల్లల చదువులు, పెళ్లి, ఇల్లు కొనుగోలు తదితరాల గురించి మనం కొన్నేళ్ల ముందుగానే ఆలోచిస్తుంటాం. స్థిరాస్తి ధరలు, పదవీ విరమణ ప్రణాళికలపైనా చర్చిస్తుంటాం. కానీ, ‘మనం లేనప్పుడు మనవాళ్ల పరిస్థితి ఏమిటి?’ అనే విషయాన్ని విస్మరిస్తుంటాం.

- పదవీ విరమణ నిధి తరిగిపోవద్దు గత అయిదేళ్లలో మార్కెట్లు 14 శాతం పైగా రాబడిని ఇచ్చాయని, భవిష్యత్తులోనూ అంతే వస్తుందని ఆశించడం అత్యాశే అవుతుంది. పదవీ విరమణ ప్రణాళిక వేసుకునేటప్పుడు 10 శాతం రాబడిని లక్ష్యంగా పెట్టుకోవడం సురక్షితం.

- బంగారం.. వెండి..ఏం చేయాలి? బంగారం, వెండి ధరలు ప్రస్తుతం ఆకాశాన్ని తాకుతున్నాయి. ఇవి కేవలం తాత్కాలిక మెరుపులా? ఇంకా పెరుగుతాయా? అనే సందేహం సామాన్యుల నుంచి మదుపరుల వరకూ అందరిలోనూ ఉంది.

- దీర్ఘకాలిక పెట్టుబడి కోసం సాధారణంగా విదేశీ మదుపరులు మన దేశంలో మదుపు చేసేందుకు ఎంఎస్సీఐ ఇండియా ఇండెక్స్ అనే బెంచ్మార్క్ను ఆధారంగా తీసుకుంటారు.

- క్రెడిట్ కార్డు సంస్థలు వసూలుజేసే 6 ఛార్జీలు క్రెడిట్ కార్డులు ఉపయోగించడానికి సులభంగా, సౌకర్యవంతంగా ఉంటాయి. కానీ. వాటిపై అనేక రుసుములు ఉంటాయి. ప్రతి కార్డుదారుడు ఎలాంటి రుసుములు ఉంటాయో తప్పక తెలుసుకోవాలి.

- సెక్యూరిటీలపై రుణం (Vs) వ్యక్తిగత రుణం మీ ఆర్థిక అవసరాలు తీర్చుకోవడానికి వ్యక్తిగత రుణం తీసుకోవచ్చు లేదా సెక్యూరిటీలపై రుణాన్ని తీసుకోవచ్చు. అయితే, వీటిలో వ్యత్యాసాలను తెలుసుకోవడం వల్ల సరైన రుణాన్ని ఎంచుకోవచ్చు.

- జీవిత బీమా పాలసీలపై మినహాయింపులివే.. జీవిత బీమాలో మినహాయింపులు..లబ్ధిదారులు పొందాల్సిన ఆర్థిక ప్రయోజనాలను గణనీయంగా ప్రభావితం చేస్తాయి. ఆ మినహాయింపులేంటో ఇక్కడ తెలుసుకుందాం.

- నష్టం వస్తే భయపడుతున్నారా? చాలామంది మదుపరులు తమ పెట్టుబడుల జాబితాలో నష్టపోతున్న షేర్లను వదులుకోలేక, భవిష్యత్తులో అవి ఎప్పుడో పెరుగుతాయనే ఆశతో ఏళ్ల తరబడి అలాగే అట్టిపెట్టుకుంటారు. అదే సమయంలో, మంచి లాభాల్లో ఉన్న వాటిని.. ఆ లాభం ఎక్కడ తగ్గిపోతుందోనన్న భయంతో త్వరగా అమ్మేస్తుంటారు.

- నిర్మాణంలో ఉన్న ఇల్లు (Vs) సిద్ధంగా ఉన్న ఇల్లు - ఏది బెటర్? ఇంటిని కొనుగోలు చేస్తున్నప్పుడు, నిర్మాణంలో ఉన్నది కొనాలా, నిర్మాణం పూర్తయిన ఇంటిని కొనుగోలు చేయాలా అనే విషయాలను ఇక్కడ తెలుసుకుందాం.

- ఆరోగ్య బీమా ప్రీమియాన్ని ఇలా ఆదా చేసుకోవచ్చు.. కొన్ని నిర్ణయాలతో, అనారోగ్యాల నుంచి రక్షణ పొందే విషయంలో రాజీ పడకుండా మీరు ప్రీమియంలను అదుపులో ఉంచుకోవచ్చు. అది ఎలాగో ఇక్కడ తెలుసుకోండి.

- ఆర్థికపరమైన విషయాల్లో ఈ జాగ్రత్తలు తప్పనిసరి.. చాలా మంది కీలక ఆర్థిక విషయాల్లో అనేక తప్పులు చేస్తుంటారు. కొన్ని జాగ్రత్తలు తీసుకోవడం ద్వారా వీరు ఈ తప్పుల నుంచి బయటపడొచ్చు. అది ఎలాగో ఇక్కడ తెలుసుకుందాం.

- మోటారు బీమాకు సంబంధించిన ముఖ్యమైన పదాలు ఇవే.. మీరు మోటారు బీమా పాలసీని తీసుకునేటప్పుడు, బీమా నిబంధనలను అర్థం చేసుకోవడం మంచిది. ఎందుకంటే, ఇది మీకు పాలసీకి సంబంధించిన నిర్ణయాలు తీసుకోవడంలో ఎంతగానో సహాయపడుతుంది.

- విశ్రాంతంలో ఆర్థిక స్వేచ్ఛ కొన్నేళ్లపాటు ఉద్యోగం చేసి, పదవీ విరమణ చేసినప్పటికీ.. ఖర్చుల నుంచి తప్పించుకోలేం కదా! నిత్యావసరాలు, ఔషధాలు, ఇతర ఖర్చులు ఆకాశాన్ని తాకుతుంటాయి. ఇలాంటి సమయంలో చేతిలో ఎంత పెద్ద మొత్తం ఉన్నా అది కరిగిపోతుందేమో అన్న భయం ప్రతి ఒక్కరినీ వెంటాడుతుంది.

- విదేశీ ప్రయాణాలకు ఆర్థిక ప్రణాళిక ఎలా ఉండాలి? అంతర్జాతీయ ప్రయాణాలకు సంబంధించి మీ ఆర్థిక ప్రణాళికలను ఎలా సిద్ధం చేసుకోవాలో ఇక్కడ తెలుసుకుందాం.

- మీ ఇంటి ఆర్థిక సర్వే సిద్ధమేనా? కేంద్ర ఆర్థిక మంత్రి పార్లమెంటులో ఫిబ్రవరి 1న బడ్జెట్ ప్రవేశపెట్టనున్నారు. దానికి ఒక రోజు ముందే ప్రభుత్వ ఆర్థిక సమీక్ష (ఎకనామిక్ సర్వే)ను విడుదల చేయడం ఆనవాయితీ. అంటే..

- రాబోయే ఖర్చులకు సింకింగ్ ఫండ్ మనకు ఎప్పుడూ ఒక విచిత్రమైన సవాలు ఎదురువుతూ ఉంటుంది. నెలవారీ జీతం వస్తుంది. ఇంటి అద్దె, సరకులు, ఈఎంఐలు.. కొద్దిగా పెట్టుబడులు ఇలా సాగిపోతూ ఉంటుంది.

- ఆరోగ్య బీమాకు సంబంధించిన ముఖ్యమైన పదాలు ఇవే.. మీరు ఆరోగ్య బీమా పాలసీని తీసుకునేటప్పుడు దానికి సంబంధించిన ముఖ్యమైన టర్మ్స్ గురించి తెలుసుకోవడం మంచిది. అవేంటో ఇక్కడ తెలుసుకుందాం.

- తక్కువ పెట్టుబడితో స్వయం ఉపాధికి 6 మెరుగైన అవకాశాలు.. భారత్లో తక్కువ పెట్టుబడితో అధిక లాభాలు ఆర్జించే, స్వయం ఉపాధి అవకాశాలు పుష్కలంగా ఉన్నాయి. అలాంటి వాటిలో కొన్ని ముఖ్యమైన వాటిని ఇక్కడ చూద్దాం.

- 800+ సిబిల్ స్కోరు కొందరికే.. ఎందుకిలా? మనమెలా అందుకోవాలి? CIBIL Score: క్రెడిట్ స్కోరు 800+ ఉంటే ఎక్కువ ఉంటే దీర్ఘకాలంలో వడ్డీరేట్లపై పెద్దఎత్తున ఆదా చేసుకోవడానికి ఉపయోగపడుతుంది. కానీ, సిబిల్ స్కోరు 800కు పైబడి ఉన్నవారి సంఖ్య తక్కువే. దీనికి కారణమేంటి? మరి ఈ స్కోరు ఎలా సాధించాలి?